こんにちは、”家計管理と資産運用で生活を豊かに”をモットーに発信している「おきな」です。

今回はSBI証券で連携できる新サービスが出たと話題になっている、三井住友銀行さんのOliveをご紹介していこうと思います。

財布の中がカードでパンパンになっている方

SBI証券をお持ちで、Oliveに興味を持っている方

アプリひとつで管理できる機能に興味がある方

には参考になる内容なので是非ご覧になってください。

今回は公式色強めですが、画像がスマートで色が緑で目に優しいのが多いので、公式さんを引用させていただきました。

三井住友銀行

出典:三井住友銀行

2023年3月から三井住友銀行でモバイル総合金融サービス「Olive」が開始されました。

まず初めにOliveアカウントの利用には前提として、三井住友銀行の開設が必要になります。

口座を持っていなくても、開設とともにOliveアカウントも同時に申し込めるので、気軽に申し込んでください。

ただし、デメリットが9点あるのでこれから、メリットや注意点含めてご紹介していきたいとおもます。

部分的に気になる方は目次から飛んでご参考にしてみてください。

メリット

1、三井住友銀行アプリで一括管理。

出典:三井住友銀行

今までは、ネットバンクのアプリで残高確認したり、証券サイトにログインして残高確認したり、クレジットアプリにログインして利用額の確認したり、ポイントアプリでポイントの貯まり具合を確認したりと3つ4つのアプリ、サイトを経由する手間がありました。

ですが、アプリのトップ画面で口座残高、証券口座残高、クレジット利用額、Vポイントが一目で確認でき現在の状況がすぐにわかるのはとても便利ですよね。

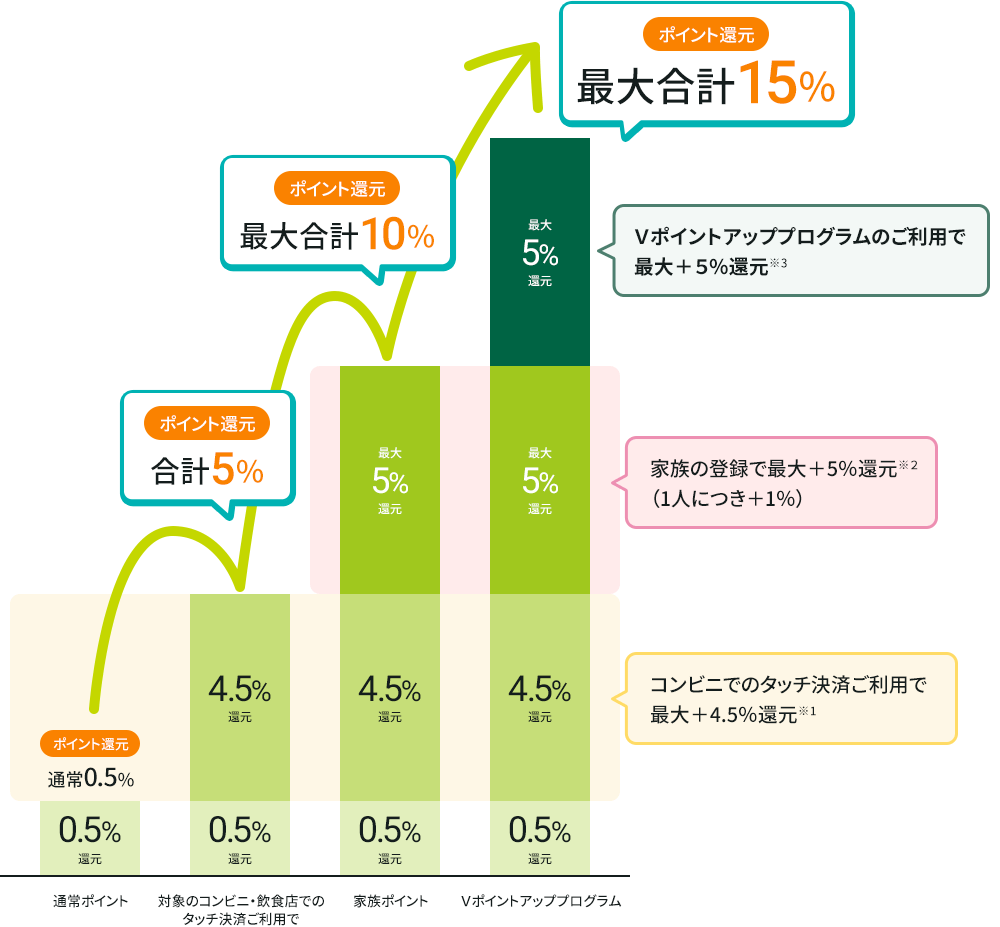

2、Vポイントアッププログラム「最大15.0%還元」

出典:三井住友銀行

出典:三井住友銀行

Oliveフレキシブルペイの最大の魅力になっている、最大15.0%還元の特典。

Vポイントアッププログラムの利用で最大5%還元の内訳は、

1、Oliveアカウントの選べる特典4種でVポイントアッププログラム+1%を選択

→還元率1%

2、Oliveアカウントの契約&月1回以上の三井住友銀行アプリにログイン

→還元率1%

3、Oliveアカウントの契約&住宅ローンの契約

→還元率1%

4、SBI証券で当月の投資信託の買付が1回以上あること

→還元率0.5%

SBI証券で当月の国内株式または米国株式の取引が1回以上あること

→還元率0.5%

SBI証券で当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上あること

→還元率1%

と3番の住宅ローン契約以外は、誰でも達成できそうな内容になっており、魅力的な特典になっています。

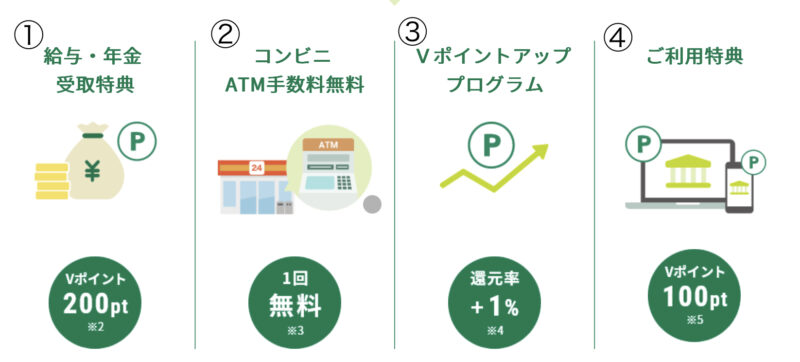

3、自分の生活スタイルに合った選べる特典4種

出典:三井住友銀行

1. 給与・年金受け取り特典

特典を選択された当月に、Web通帳に「給与振込」「年金振込」と明細がある場合が対象となるそうです。また、給与振込の明細がなくても、2ヶ月連続で1度に3万円以上の被振込がある場合も、2ヶ月目の被振込で給与受け取りの実績があるものとして、翌月第3営業日翌日に200ポイント付与されるそうです。

毎月選択されていると、月に200ポイント。年で2400ポイントも自動で入手できることになることです。

2. コンビニATM手数料無料

基本1回無料のところに+1回の無料回数が増えるので、銀行間で資金の行き来が盛んな方は、選びたい特典だと思われます。

3. Vポイントアッププログラム

最大15.0%還元を目指す方には必須の特典。+1%還元の恩恵を得る為には選択していきたい特典になります。

4. ご利用特典

特典を選択した月の月末時点の残高が10,000円以上の場合、翌月中旬までに100ポイント付与されるそうです。

4、キャッシュ機能に加え、デビット・クレジット・ポイント払いの機能が一体化となったオールインワンカード

入金・出金・支払いがカード1枚に集約。

今までのキャッシュカード・クレジットカード・デビットカード・ポイントカードと財布がかさばる悩みが吹っ飛ぶ革命的機能です!!

しかも、支払いモードがアプリでいつでも簡単に変更可能なのも素晴らしい魅力です。

キャッシュレス革命の先駆けになるのか、今後が楽しみになるカードです。

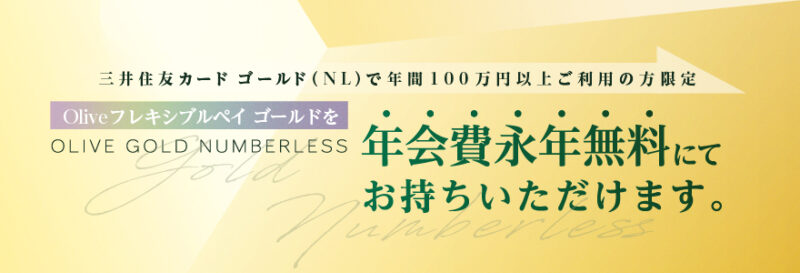

5、新たに入会されるOliveゴールドを、年会費永年無料でお持ちいただけます。

出典:三井住友銀行

三井住友カードゴールド(NL)で話題になっていた、100万円修行!!

せっかくNLで達成した100万修行を、フレキシブルペイゴールドでまた100万修行しなくては??と不安がありますよね。

ですが条件を満たしている場合は年会費無料を引き継ぐことができます。

その条件は①、②いずれも当てはまる方が対象で

①三井住友カード ゴールド(NL)で年間100万円利用達成済みの方

②今回新たにOliveゴールドにお申し込みされた方

とゴールド(NL)で達成された方には当然当てはまる条件で、その「年間100万円利用達成済み」の判定内容は、

1、三井住友カード ゴールド(NL)で年間利用金額100万円を過去に達成済みである

2、Oliveゴールドの集計期間終了時点で、三井住友カード ゴールド(NL)で年間100万円利用達成済みである

ただ、対象期間が2023年3月1日~2024年2月29日までにOliveフレキシブルペイゴールドに申込した方限定なので、100万修行達成している方は、悩むよりも先に申し込んでおくのをお勧めしたいところです。

が、自分は100万修行未なので一般カード申込だから、どの面でオススメしてんねん!!と自分で葛藤しています(笑

決して一般カードだとメリットがないというわけではないので、悩んでいる方はプラス寄りに検討してみてもいいと思います。でも、4つの機能が1枚に集約されているカードである分、まだまだ改善点のあるデメリットも多くあるので引き続きデメリットもしっかり確認して欲しいと思います。

デメリット

1、スマホのタッチ決済であるiD支払いは自動でデビッドモードになってしまいます

電子マネーでよく目にする”iD”のマーク。素早く支払いできて便利ですが、iD支払いで支払った場合、Oliveフレキシブルペイで設定している支払いモードに関係なく、デビッドモードでの支払いになってしまいます。

ポイント還元も考慮してクレジットモードで支払いを行いたい場合は、クレジットカードでVisaのタッチ決済を利用しましょう。

コンビニや飲食店で店員に伝える場合は、「Visaで」「Mastercardで」「クレジットで」と店員に伝えて、カードを決済リーダーにかざしましょう。

また、Apple Pay・Google Payのタッチ決済の場合は、対象カードを設定の上、下図のVisaのタッチ決済・Mastercardコンタクトレスのマークのある店舗で「Visaで」「Mastercardで」と店員に伝えて、スマホを読取機にかざしましょう。

![]()

![]()

出典:三井住友銀行

2、デビットモードは4.5%還元対象外

出典:三井住友銀行

クレカ機能のVポイントアッププログラム最大15%還元の初期の5%。

通常ポイント0.5%に”対象のコンビニ・飲食店でのタッチ決済”で最大4.5%還元となるサービス。

ですがデビットモードで支払いをしてしまうと、4.5%の還元がつかなくなってしまうので、4.5%の還元を逃さないようにクレジットモードでの支払いをしましょう。

3、支払い時のフレキシブルペイのモードが直近の支払いモードになってしまう

Oliveフレキシブルペイでネットショッピングをする場合は、購入が確定するまで、支払いモードを変更しないことをお勧めします。

たとえば、注文時点の支払いモードを「クレジットモード」にしたとしても、その後の期間が空いて購入確定時点の支払いモードが「デビットモード」に切り替わっていた場合、「デビットモード」でのお支払として決済の処理がされてしまいます。

そうすることで、銀行の残高不足で、支払いが不可能になり購入がキャンセルされる場合があるので、十分に注意した方がいいかなと思います。特にゴールデンウィークや、夏期・冬季休業で発送に期間が空く注文の場合は決済日を確認した上で注文をした方がよろしいです。

4、サービスによってはカード番号が登録できないことがある

Oliveフレキシブルペイでは、クレジット・デビットの番号が共通なので、それが原因でサブスクや公共料金・ネット通販等のカード番号の登録で、デビットカードの番号として認識して登録できなくなってしまうことがあるようです。

その、デビットカード番号と認識してご登録いただけないサービスの一例が下記の

- ガス、電気、水道、携帯電話料金

- 保険料

- インターネットプロバイダー、Wi-Fi利用料

- 旅行代金、航空券のお支払

- 新聞購読料

- 動画配信サービスのお支払

- インターネット通販でのお支払

- カーシェア

- その他、一部のインターネットサービス(ホットペッパー スマート支払い等)

出典:三井住友銀行

等になります。

そこで、通常のカード番号の確認方法がありまして、それが下記の

1三井住友銀行アプリにログイン

2 ホーム画面で[◯◯モードに設定中>]をタップ

3「クレジットモード」画面下部の「支払モードに設定」を右にスワイプ

4「フレキシブルペイ」画面右下の田型のアイコンをタップ

5「クレジットモードメニュー」画面下部のカードに関するお手続き欄内[VpassID登録用会員番号照会>]をタップ

6「はい」をタップ(三井住友カード株式会社が運営するWebページに遷移します)

7画面に沿ってお手続いただくと、「カード情報照会」画面にて、会員番号等をご確認いただけます。

出典:三井住友銀行

になります。

この方法は、いずれも毎月の継続的な支払いや自動更新契約されるサービスに登録する際、常に必要になるので覚えておくといいでしょう。

5、ランク変更が不可能

一般的なクレジットカードには、一般からゴールドへのランクアップだったり、ゴールドから一般へのランクダウンが可能ですが、Oliveフレキシブルペイに関しては、2枚持ちが出来ず、持っているランクカードを一旦解約したのち、新たに新規申込をする必要が出てきます。

解約後はクレジット機能のないキャッシュカードが届くので、新規申込の審査が終わるまでクレジット機能が使えず、不便な思いをすることになるかと思います。

また、一般からゴールドに申し込んだとしても、必ずしも審査が通るとは限らないので、審査が通らなかった際は再度一般カードの申込をする手間が増えてしまうことも考慮して、ランクアップをすることを検討した方がよろしいですね。

ここのデメリットを大きいと感じる方もいると思うので、対策としては、メインカードにしないとか、そもそも申し込まないという選択が賢明なのかなと思います。

6、ゴールドとプラチナプリファードの申込審査に落ちても年会費がかかる

ゴールドやプラチナは、還元率が高いことや付帯サービスに魅力を感じてランクアップや新規申込される方もいることと思われます。

ですが、審査に落ちてしまった場合は再度一般に申込む手間が増えたり、欲しかったクレジット機能が使えないキャッシュにデビット、ポイント支払い機能の年会費が掛かってしまうカードが発行される、なんてケースにもなりかねます。

これらのカードは、クレジット機能が使えて本領を発揮できる面が多いと思うので、こういったケースは避けていきたいですよ

理由としては、空港ラウンジなどの付帯サービスや、年間100万利用で10,000ポイントの付与、の特典がそのままとされているからだそうです。

ですが、発行初年度は無料になるので、年会費がかかる前に解約して、一般を再度申し込むことで解消できます。

7、引き落とし口座を他行にできない

Oliveフレキシブルペイの引き落とし口座は三井住友銀行の口座のみとなっており、他のクレジットとは違い縛りがある故、メインバンクとして利用していない方には、すぐに参入できるサービスではないことがあります。

しかし、選べる特典4種の中の、給与・年金受取口座の指定で月200ポイントで、年間で2,400ポイントが自動で入手できることを加味すると、メインバンクを変更する余地はあるかと思われます。

8、家族カードがない

Oliveフレキシブルペイの前に登場した、三井住友カード(NL)ではあった家族カードですが、フレキシブルペイには家族カードがないので注意が必要です。

NLの方で主会員として私が発行して、嫁の分を家族カードで発行して、家族会員1人につき+1%(最大5%まで)の特典を申し込もうとしたら家族カードは適用外で、一旦解約した後、嫁の本会員登録をした苦い経験があるので、その手間が省けると思うと、思わぬ事故は防げる機能なのかなとも思いました。(若干プラス思考強めな気もしますが)

9、2年間利用していないと1,100円取られてしまう

三井住友銀行には2年間口座の入出金がない場合1,100円の手数料がかかるそうで、その対処法が

- 口座残高が1万円以上の場合

- 口座保有者が18歳未満75歳以上の場合

- 同一支店内に、定期預金や借り入れがある場合

- Web通帳を選択かつ、SNBCダイレクトのワンタイムパスワードを設定している人

は対象外なので口座に1万以上入れておくのが無難で簡単かと思います。

また今は新規申込の際、Web通帳か紙の通帳の選択もあるので、この機会にWeb通帳を保有して、その後の設定でワンタイムパスワードも設定するので、2重で対策するのをお勧めします。

注意点

1、マイ・ペイすリボを申し込まない方がいい

Oliiveアカウント申し込み時の設定になるんですが、クレジットモードの毎月のお支払い金額を、1回払いにするか、リボ払いにするかの申込画面なので、ここで申し込んでしまうとリボ払いをすると言う設定になってしまいます。

リボ払い、知らず知らずのうちに利息が膨れ上がってしまい、とても危険なので気をつけて進めていきましょう。

ネーミングはかわいらしいんだけど、、

可愛いネーミングで釣らないで欲しいですよ(汗

2、1万円を口座に入金しておく

デメリットの9番にも記述したように、三井住友銀行には2年間口座の入出金がない場合1,100円の手数料がかかります。

その対処法として、口座残高が1万以上の口座は対象外になっているので、Web通帳を作成しつつ、入金して対策しておくと、もし使わなかったとしても、手数料を取られる心配がないということになります。

3、選べる特典を選ぶ

メリットの3番でも紹介した選べる特典4種です。

Oliveアカウントを申し込んだ初月は”コンビニATM手数料無料回数+1回”が初期設定になっており、翌月以降の特典を選ばないと毎月同じ特典になってしまいます。

月末までなら何回でも変更できるので、翌月分に採用したい特典は、月末までにしっかり選んでおきましょう。

まとめ

メリット

デメリット

今回ご紹介した三井住友銀行の新サービス「Oliveアカウント」は、既存の三井住友銀行ネットバンキングのアップグレードバージョンとなるサービスで、アプリ1つで管理できるようになったのはとても便利といえます。

また、ポイント還元の高さが魅力的なのもあり、証券口座と連携しポイントアップを狙うのも、お得に活用する上では見過ごせない部分であると思います。

しかし、キャッシュカードにクレジット・デビットに、ポイント払いと1枚のカードに集約されたことで、各種設定や確認方法、注意点が多くなっているので、三井住友銀行のQ&Aを上手く活用していく必要があるのかなと思います。

また、SBI証券と連携できるサービスと言うこともあり、InstagramやYoutubeでも多く取り上げられているので、わからないことはSNSで確認・質問してみるのもいいと思います。

コメント